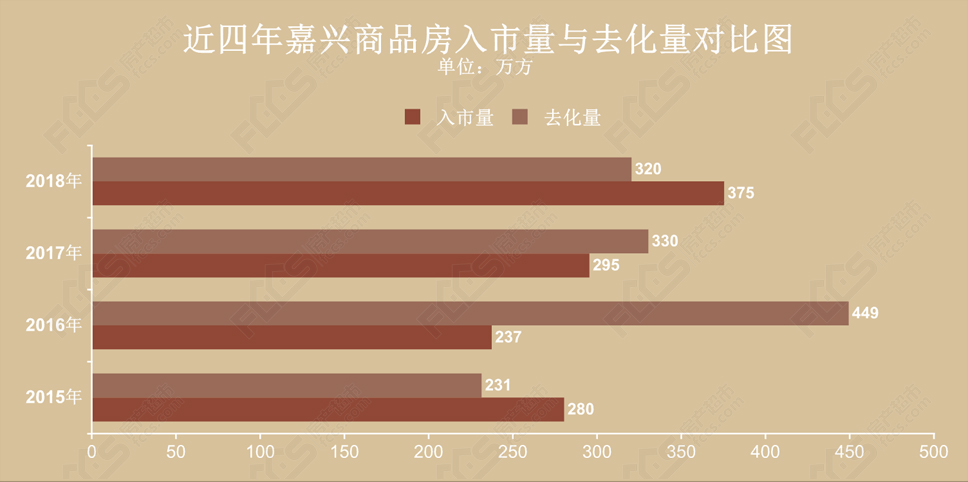

•ȥ����:2018�꣬�����б�����Ʒ���ɽ����Լ320�����У�סլ�ɽ����280����

•��������2018�꣬�����б�����Ʒ��Ԥ����Լ375�����У�סլԤ�����332�������1.2��

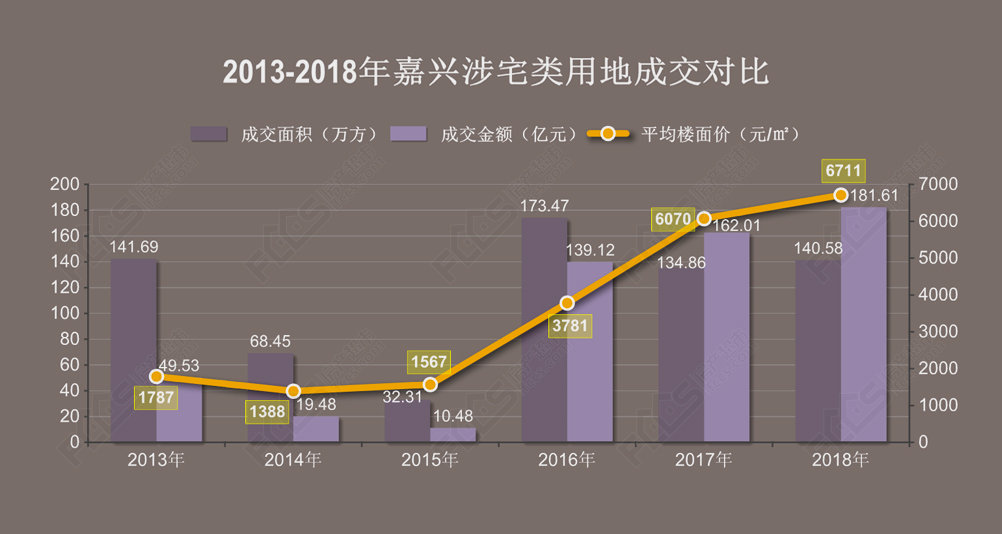

������ͼ�Ϳ��Կ������г������Ѿ�ת�䣬ǰ������ȥ���Ϊ������������Ͷ�ʿͳ������٣�����2018�꣬�г��������ɸ��ǣ�����ȥ����ȥ���൱�����г��������Ի��ǡ�

|