嘉兴楼市,上半年的小阳春行情令人记忆犹新,下半年热情有所退潮,不过这并不妨碍个别项目火热异常,一时间呈现“冰火两重天”的局面,那么2020年嘉兴楼市又会有怎样的表现呢?相信这也是许多购房者心中的疑问。 回顾也好,展望全新的2020嘉兴楼市,为接下来购房做准备也好,都离不开有效的楼市信息,接下来就让我们展开年终总结——房源篇。

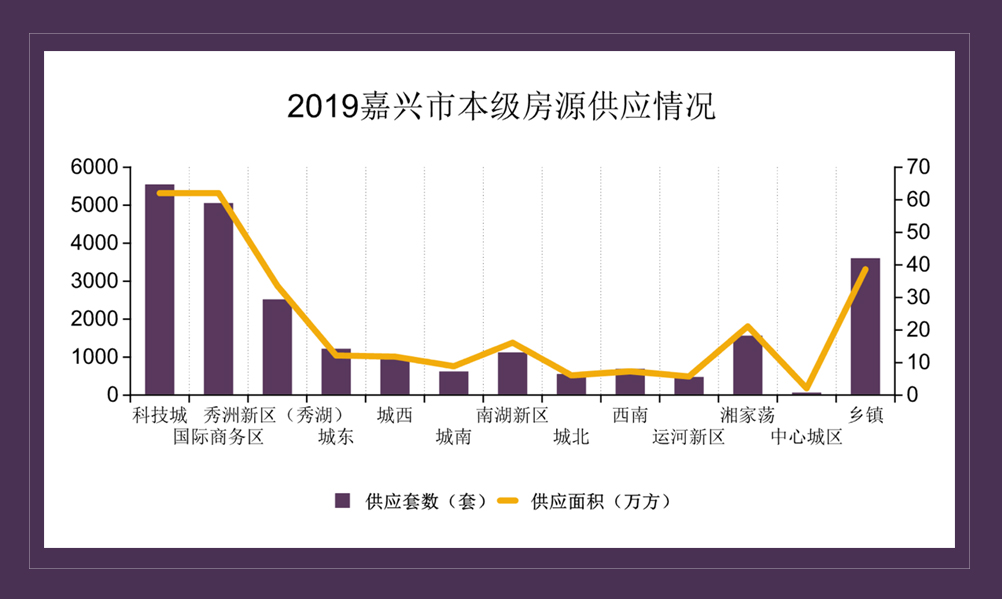

据房超网数据监控中心,2019年整年嘉兴市本级总计供应新房 23752套,约287.35万方,科技城以5525套,62.03万方的供应量成为了2019年市本级的供应之最。国际商务区共5038套新房领出预售,供应面积62.03万方,可以说与科技城不相上下,都是今年新房市场上的供应主力。

全年23752套的新房供应量,同比2018年(28535套)下跌了约16.8%,在2019上半年新房供应创下5年来新高的情况下,下半年嘉兴楼市陷入“房荒”,多个板块房源选择空间变小,不过运河新区今年因苏嘉•久境园的出现,长达两年的断档终于被打破;秀洲新区(秀湖)供房2501套,也是市区的供应主力之一。 南湖新区则因龙润壹城和信达•翰林兰庭二期的入市,表现也十分不错,但随着后者收官,2019年初出让的香港兴业地块将成为区域未来的新房供应主力,不过项目在2020年入市尚有不确定性。

去年供应的新房,套均面积约为121㎡,从供应房源面积段占比情况表中也可以看出,建筑面积120㎡以上户型占比达到了42.84%(不计别墅),建面100㎡以上户型占比更是达到67.37%,刚改、改善户型几乎已成目前新房市场主流,这都与2019年房子的居住属性逐渐回归,购房者的需求更偏向于自住有关。

再拿2019年的供应面积对比成交面积,供应套数(23752套)对比成交套数(24000+套),总体上看处于供需较为平衡的状态,需略大于供,与过去五年对比,在供需平衡上的表现也仅次于2017年,因此除了“小阳春”的阶段,2019年的大部分时间里,购房者的心态也是较平稳的。

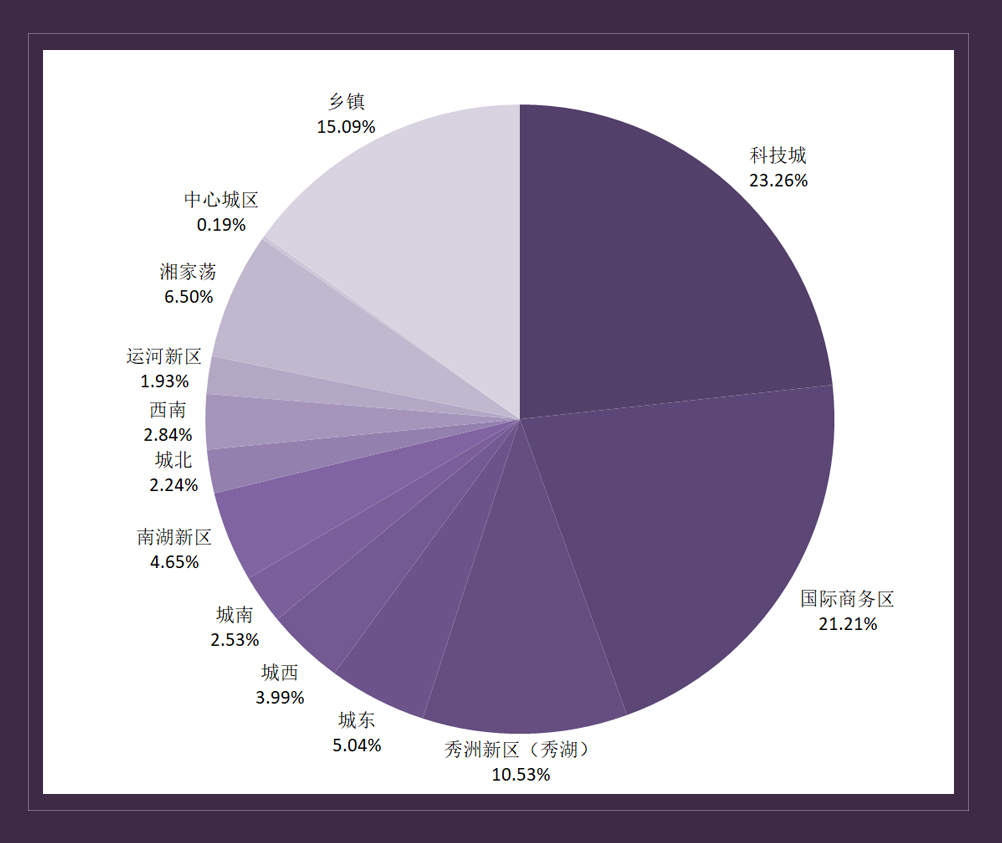

据房超数据监控中心,截止目前嘉兴市本级主城区的潜在房源量约为297.8万方。 从区域分布来看,国际商务区、科技城、秀洲新区依旧会是今年嘉兴新房市场上的供应主力,三大板块潜在房源量占比约64.75%。要论单个板块的话,国际商务区无疑是最为突出的一个,占比达到30.09%,群雄逐鹿下,区域或将迎来一个竞争激烈的2020年。 中心城区,也就是传统意义上的二环内主城在2020年也将迎来较充足的供应,而且都是纯新盘,该区域以往供应都是较少的。运河新区如在苏嘉•久境园售罄之后没有新的地块出让,很快就又会陷入断档期。

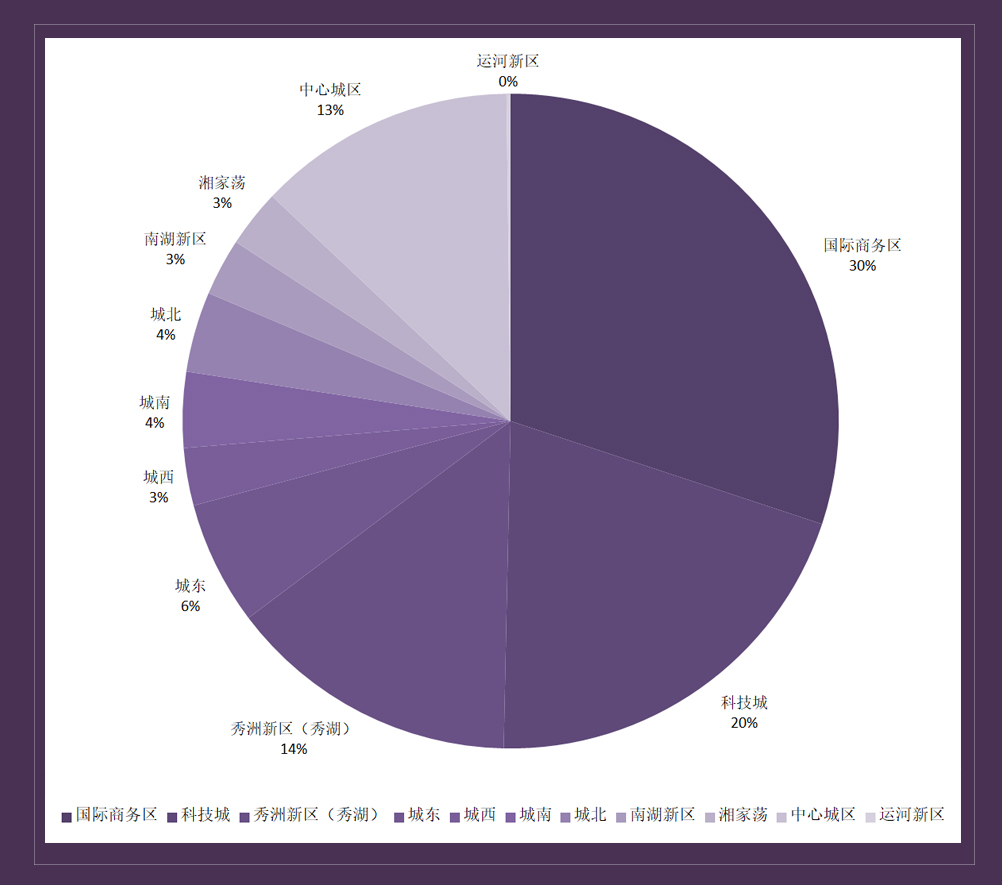

嘉兴市区还未入市的纯新项目,总体量约241.1万方,与19年整年含乡镇的供应量也仅差了40多万方,就算不是所有的纯新项目都会在2020年开盘入市,我们也可以有一个大致的判断——2020年,我们将迎来一个供应较充足的楼市。2019年下半年那样的“房荒”局面今年应该不会复现了。